一、房屋二胎貸款風險高嗎?

許多人在資金週轉、債務整合或臨時需要一筆資金時,會考慮利用房屋申請房屋二胎貸款。不過在評估之前,很多人最關心的一個問題就是:房屋二胎貸款風險高嗎?

其實,房屋二胎貸款本身並不是「高風險貸款」,但由於它屬於第二順位抵押貸款,在利率、貸款條件與還款壓力上,確實比一般房貸需要更謹慎評估。如果沒有充分了解貸款內容與費用結構,確實可能增加財務負擔。

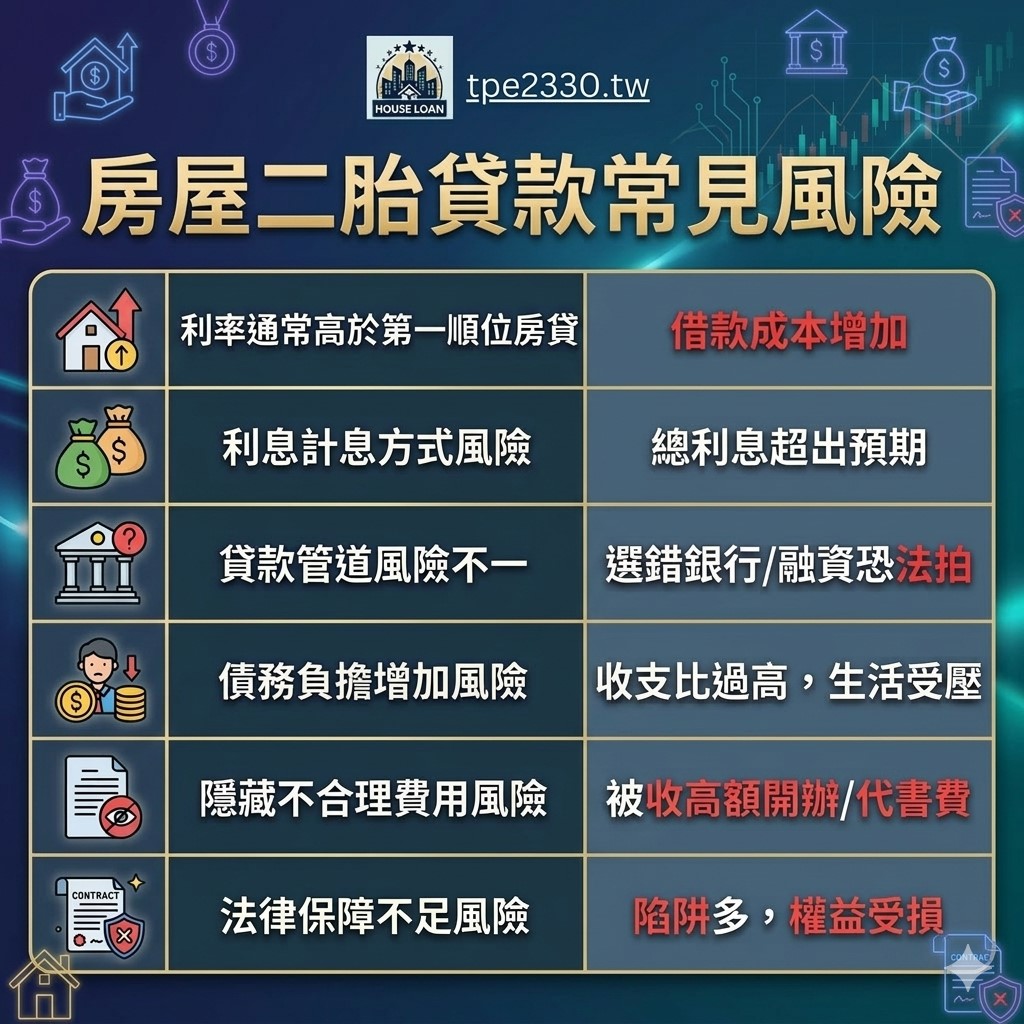

房屋二胎貸款常見風險

房屋二胎貸款的風險主要來自以下幾個原因:

- 利率通常高於第一順位房貸

因為銀行在債權順位上排在第二順位,一旦借款人無法還款,銀行回收資金的風險較高,因此利率通常會比一般房貸高。

| 房屋抵押貸款類型 | 年利率範圍 |

|---|---|

| 第一順位房貸 | 約 2%~3% |

| 銀行二胎房貸 | 約 3.5%~6% |

| 大型融資公司(如:好事貸) | 約 7%~14% |

| 民間房屋二胎借款 | 約 9%~30%(甚至更高) |

- 利息計息方式風險

房屋二胎貸款因為清償順位較低,因此利率普遍高於一胎房貸。銀行二胎利率介於3.5%~16%,融資公司則為 7%~14%;民間二胎借款利率常以月利率標示,例如月利2% 實際年利率達24%,遠超法定上限16%。

- 貸款管道風險不一

房屋二胎貸款的管道包括銀行、融資公司和民間貸款機構。銀行受嚴格法規監管,流程透明,風險較低。融資公司審核條件較寬鬆,放款速度快,但需慎選經銷商以降低風險。民間貸款機構審核最寬鬆,放款最快,但風險最高。

- 債務負擔增加風險

申請二胎房貸後,借款人通常會同時負擔:第一胎房貸+第二胎房貸,如果沒有謹慎規劃和評估,可能導致債務負擔的急劇增加。若無法還款,出現逾期還款,會影響信用評分,甚至導致資產被查封、法拍的風險。

- 隱藏不合理費用風險

二胎貸款的費用通常包含貸款開辦費、地政規費和代書相關費用等。在民間二胎借款合約中,常常隱藏著代辦費和額外手續費等不利條款,因此,在簽署合約之前,務必仔細閱讀所有條款,避免不必要的損失。

- 法律保障不足風險

民間借款機構通常不受嚴格監管,這使得不法業者可能偽裝成合法機構,誘導借款人簽署不公平的合約。在法律糾紛時,借款人往往無法獲得有效的保障,而導致經濟損失和法律風險。

二、各管道房屋二胎貸款風險比較

當你考慮房屋二胎貸款時,最常見的選擇無非就是銀行、融資公司或民間貸款(如代書、當鋪)。不過,不同管道的申請條件、利率、審核方式甚至風險程度都差很多!你可能會問:「哪種方式最安全?風險最低?」以下就帶你一一分析三大主流貸款管道的優缺點,幫你避開不必要的踩雷風險!

1.各管道房屋二胎貸款風險

1.申請條件差異評估

- 銀行二胎貸款:銀行二胎要求提供完整財力證明(薪資明細、租金收入等),且一胎房貸需正常繳款滿一年以上。

- 融資二胎房貸:申請大型融資公司(好事貸二胎房貸)只要有穩定工作、房屋有貸款空間、且一胎正常繳款半年以上即可。

- 民間借款二胎:民間房屋二胎貸款的要求最為寬鬆,若有可「美化信用資料」「不需聯徵」等誘人條件,需特別提防詐騙。

2.利率高低與風險評估

- 銀行二胎貸款:根據最新銀行二胎房貸利率約在3.5%左右,通常這是廣告利率,實際利率會更高,大多為7%-10%。

- 融資二胎房貸:大型融資公司(好事貸二胎房貸)利率則為7%-14%,實際利率以借款人條件與房屋條件而定。

- 民間借款二胎:民間房屋二胎利率常在9%-30%,甚至更高,風險為二胎管道中最大,借款人需要仔細評估辦理。

3. 額度與成數:

- 銀行二胎貸款:銀行的二胎貸款額度通常受限於一胎貸款設定金額,最高可貸成數為房屋估價的90%。

- 融資二胎房貸:融資公司(好事貸二胎)額度最高500萬,可貸成數最高為100%,適合房屋殘值較高者。

- 民間借款二胎:民間二胎額度不固定,且成數計算依各家業者而有所不同,且不透明,易被業者誘導簽署不利合約。

2.三大管道房屋二胎貸款風險比較表

| 房屋二胎貸款 | 銀行二胎 | 好事貸二胎 | 民間二胎 |

|---|---|---|---|

| 申請條件 | 嚴格 (收入穩定性、信用紀錄、債務比、房屋條件) |

較寬鬆 (聯徵僅供參考,額度較高) |

寬鬆(以年齡、財力、工作穩定性評估) |

| 實際貸款利率 | 7%~10%(年利率) | 7%~14%(年利率) | 9%~36% 月利率標示(如月利3%,年利36%) |

| 額度(廣告額度) | 20萬~600萬(依鑑價價格) | 最高500萬(依殘值評估) | 額度沒有一定標準 |

| 成數 | 85%~90%(鑑價價格) | 最高100% 殘值評估(依房屋殘值計算) |

殘值評估(依房屋殘值計算) |

| 合約隱藏條款 | 費用(鑑價費、地政規費) | 費用(鑑價費、地政規費) | 高額代辦費、違約金、詐騙風險 |

| 法律保護 | 受監管(合約透明) | 受監管(合約透明) | 法律保護不足(易陷入高利貸) |

二胎房貸風險差異在於管道選擇。銀行與好事貸公司利率合法、合約透明且受監管;民間二胎則利率最高、隱藏陷阱多,易陷入高利貸。申請前務必評估還款能力,優先考慮受監管機構,並仔細審閱合約細節。若能掌握避坑方法,二胎房貸將成為資金週轉的安全工具,而非債務深淵的入口。

三、如何降低房屋二胎貸款風險

二胎房貸雖然能有效解決資金周轉問題,但若未謹慎規劃,可能導致財務困境和信用問題。要避免這些麻煩,以下是一些簡單易懂的方法,幫助你降低二胎房貸的風險。

降低二胎貸款風險的技巧

1.選擇受監管機構

降低二胎房貸風險的第一步就是選擇一個可靠的貸款機構。無論是銀行、融資公司還是民間借貸,貸款機構的選擇都會直接影響到貸款的條件與風險。建議優先考慮銀行或融資公司,避免民間高利貸。

2.有穩定的收入來源

銀行在審核二胎房貸申請時,會綜合評估借款人的工作穩定性、收入狀況、信用狀況等,以確保其有足夠的還款能力。穩定的收入有助於降低貸款風險,同時也能享有較優惠的貸款條件。

3. 避免多次聯徵影響信用

申請銀行二順位房貸時,若有短期內多次聯徵查詢紀錄,銀行可能會認定為高風險而婉拒。這時候,考慮申請好事貸的二胎房貸是一個選擇。好事貸的聯徵紀錄僅供參考,審核條件較寬鬆,貸款額度較高,且撥款速度也比較快。

3.仔細審閱合約

許多借款人因為未仔細檢查貸款合約,導致未來面臨隱藏費用、罰金或不公平條款的問題。特別注意利率計算方式、違約金條款及還款條件,並確保自己了解每一項條款的具體內容。

4.評估自身還款能力

二胎房貸需與一胎房貸 同時還款,若無法準時還款,將影響信用評分。建議申請房屋二胎貸款前,先進行試算負債比,如果超過收入60%,則不建議辦理二胎。

5.比較各二胎貸款方案

不同貸款機構的利率、額度與手續費差異很大,比較各二胎貸款機構的利率、額度以及費用,提高警覺避免落入非法業者的陷阱。選擇最適合自己需求的方案,能夠有效降低貸款成本和風險。

四、房屋二胎缺點與注意事項

房屋二胎能解決資金缺口,但這種貸款方式並非沒有缺點。了解申請房屋二胎背後隱藏的缺點是非常重要的,不僅能助您規避不必要的財務風險,更能確保你的權益受到充分保障。

- 利息負擔較大

二胎房貸的一大缺點是利息較高。由於二胎房貸的核貸方屬於「第二順位」,這種高風險導致二胎利率明顯高於第一順位貸款,常見在7-10%甚至更高,想要二胎房貸前,須考慮到高利率帶來的還款壓力。

- 審核門檻較高

銀行審核二胎房貸時,要求信用評分600分以上和負債比(DBR)低於60%。借款人需提交收入證明,若有債務協商或警示戶記錄,幾乎會被拒絕,這高門檻使急需資金者轉向其他民間二胎管道,但也可能帶來更大風險。

- 還款壓力風險

申請房屋二胎後,需要同時償還一胎房貸和二胎房貸,每月支出可能超過收入的40%-50%,容易造成財務壓力。建議申請前務必要先評估自身的還款能力,避免貸款繳不出來。

- 申請管道多元

申請管道多元,除了銀行外,還有融資公司及民間貸款,但民間貸款風險較大,常見隱藏高額手續費、違約金或不透明合約條款,甚至有非法高利貸及暴力催收的問題。

申請前應仔細閱讀合約內容,確認利率、還款方式及費用明細,避免被誤導或簽下不利條款。建議選擇受政府監管的合法銀行或股票上市融資公司指定經銷商-好事貸,並做好還款規劃,降低財務風險。掌握這些注意事項,才能讓房屋二胎貸款成為安全有效的資金工具。

五、房屋二胎房貸風險常見FAQ

- Q. 房屋二胎貸款風險高嗎?

- 二胎房貸的風險相較於一般房屋貸款較高,主要因為其清償順位較低,利率較高,且貸款機構的選擇多樣化,增加了貸款風險。

- Q.二胎房貸利率高到什麼程度算是風險?

- 二胎房貸的利率通常在3%至16%之間,實際核貸利率多在7%至10%之間。當利率超過16%時,風險開始增加,因為高利率會導致月付金增高,增加債務負擔。尤其是民間貸款利率可能高達36%,這種情況下風險非常高。

在考慮二胎房貸的過程中,評估潛在的風險是必不可少的。除了利率和貸款條件外,借款人還需考慮合約的陷阱。透過本文提供的風險評估方法,從利率比較到合約注意事項,幫助你看清二胎的缺點與條件。選擇利率合理的銀行貸款、避免民間高利貸,並確保還款計畫完善,能有效降低風險。